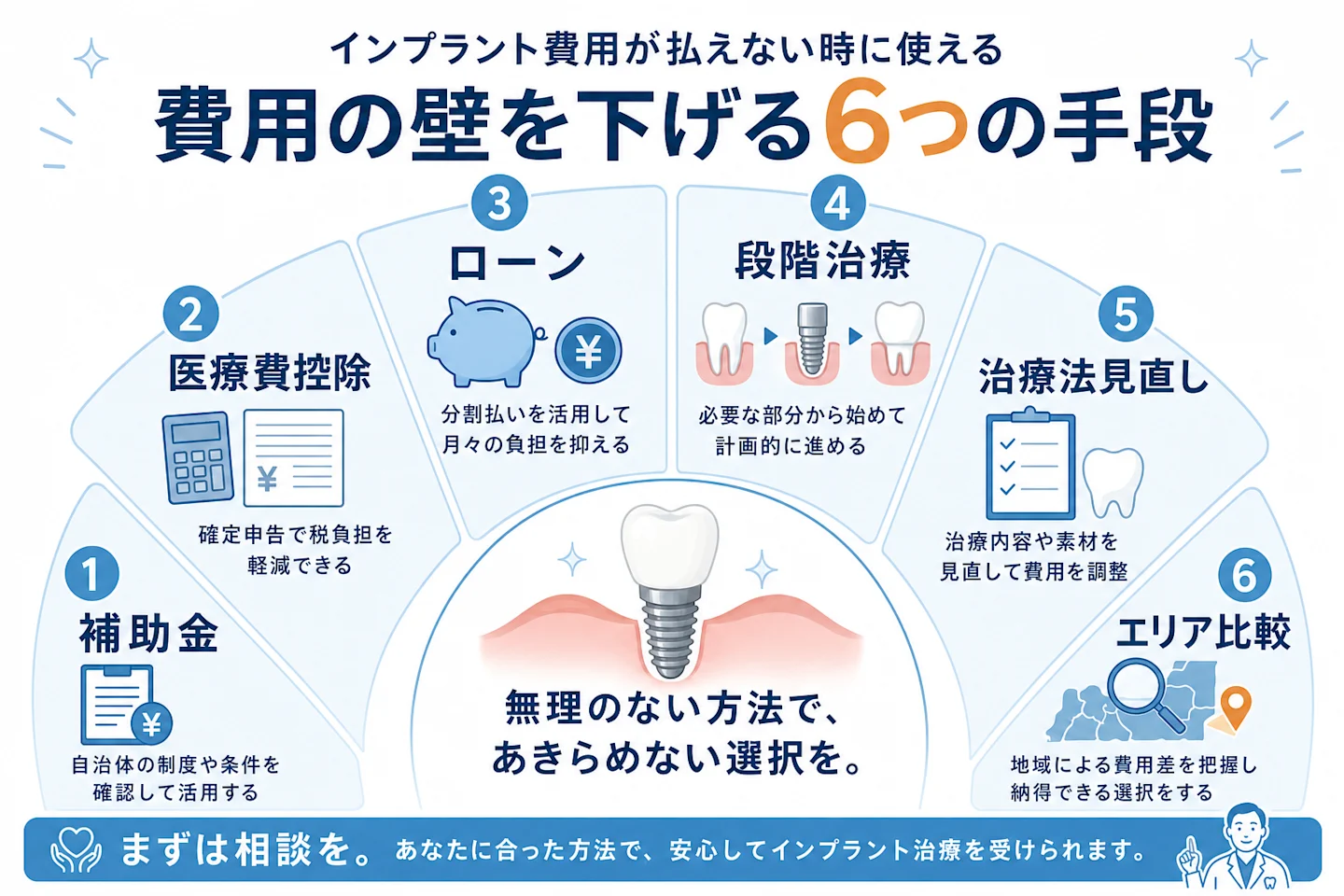

インプラント費用が払えない時の対処法6選

「インプラントにしたいけれど、お金がなくて諦めるしかない」と感じている方へ。結論からお伝えすると、費用の壁は「全額を一度に用意する」以外にも下げる方法があります。医療費控除で実質負担を減らす、デンタルローンで月々に分ける、優先度の高い歯から段階的に治すなど、組み合わせられる手段は複数あります。この記事では、諦める前に検討したい6つの対処法と、50代以上の方が無理のない支払い計画を立てるコツを、順を追ってわかりやすく整理します。まず知っておきたいのは、多くの方が誤解している「補助金」の実態です。

「お金がなくてインプラントを諦める」前に知っておくこと

最初にお伝えしたいのは、「今すぐ全額を用意できない=インプラントは無理」ではない、ということです。費用の壁は、いくつかの手段を組み合わせることで下げられる余地があります。

かがやきインプラントが実施した利用者アンケートでも、治療をためらう最大の理由は「費用」であり、特に50代以上の方に費用への不安が強く見られました。つまり、あなたが感じている不安は特別なものではなく、多くの方が同じ壁の前で立ち止まっています。

ただし、大前提として押さえておきたい事実があります。それは「インプラント治療そのものを対象にした補助金は、原則として存在しない」という点です。この誤解を最初に解いておかないと、あるはずのない制度を探して時間を失ってしまいます。次の章で、補助金の実態から確認していきましょう。

インプラントの費用相場そのものを詳しく知りたい方は、インプラント費用の総額ガイドもあわせてご覧ください。

インプラントに使える補助金・助成はある?(結論と例外)

結論から言うと、一般的なインプラント治療を対象にした「補助金」や「助成金」は、基本的にありません。「補助金でインプラントが安くなる」という情報を見かけても、通常のインプラント(歯周病や加齢で歯を失った場合など)には当てはまらないと考えてください。

なぜないのかというと、インプラントは公的医療保険が使えない「自費診療(保険外の全額自己負担の治療)」に分類されるためです。国や自治体が費用の一部を肩代わりする仕組みは、原則として整っていません。

ごく一部だけ、保険が使える例外がある

ただし、次のような限られた条件では、インプラントに公的医療保険が適用される場合があります。

| 保険が使える主なケース | 具体例 |

|---|---|

| 生まれつき歯が多数足りない | 6歯以上の先天性の歯の欠損(先天性部分無歯症)など |

| 病気や事故で顎の骨を大きく失った | 腫瘍・外傷などで顎骨が連続して3分の1以上欠損・形成不全となった場合 |

これらは厚生労働省が定める限られた条件で、歯周病や加齢による歯の喪失は対象外です。また、保険で行える医療機関も、入院用のベッドを持つ大学病院や大きな病院の口腔外科などに限定されています。自分が該当するか気になる方は、インプラントの保険適用条件で詳しく確認できます。

「高額療養費制度」も自費インプラントは対象外

医療費が高額になったとき払い戻しを受けられる「高額療養費制度」も、自費のインプラントには使えません。この制度は公的保険が適用される治療の自己負担が対象のため、保険外のインプラントは含まれないのです。

つまり、多くの方にとっての現実的な負担軽減策は「補助金」ではなく、医療費控除・分割・治療計画の工夫です。ここからが本題です。

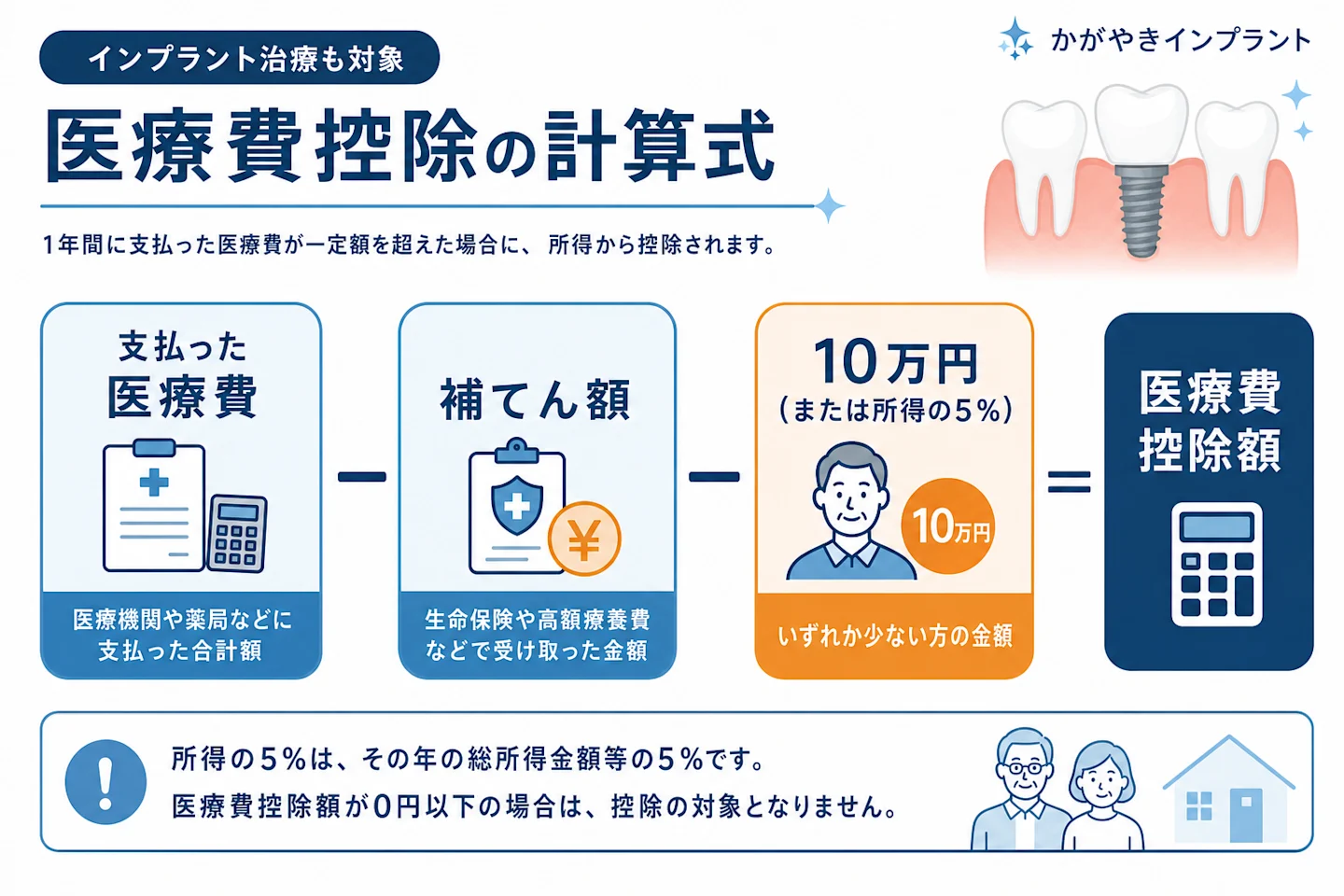

手段1: 医療費控除で実質負担を下げる(還付イメージ)

まず検討したいのが「医療費控除」です。これは補助金ではなく、**支払った税金の一部が戻ってくる(または翌年の税負担が軽くなる)**仕組みです。

インプラントは、失った歯の噛む機能を補う目的であれば、原則として医療費控除の対象になります(見た目の美しさだけを目的とした審美目的は対象外です)。

いくら差し引ける?国税庁の計算式

国税庁が公表している計算式は次のとおりです。

医療費控除額 =(1年間に支払った医療費 − 保険金などで補てんされた金額)− 10万円

ただし、その年の総所得金額等が200万円未満の方は、「10万円」の代わりに「総所得金額等の5%」を差し引きます。年金生活などで所得が少ない方は、10万円に届かなくても控除を受けられる可能性がある、ということです。

注意したいのは、控除額そのものが「戻ってくるお金」ではない点です。実際に軽くなる税額は、控除額に自分の所得税率をかけたイメージになります。家族の医療費は生計が同じであれば合算でき、通院の交通費なども対象になる場合があります。具体的な申告方法や還付のシミュレーションは、インプラントの医療費控除の手続きで詳しく解説しています。

所得が少ない方ほど知っておきたい「5%基準」

年金生活などで所得が少ない方は、この控除を見落としがちです。総所得金額等が200万円未満の場合、差し引く金額は「10万円」ではなく「総所得金額等の5%」になります。

たとえば国税庁の考え方に沿うと、総所得が150万円の方が1年間に25万円の医療費を支払い、保険などで10万円が補てんされたケースでは、控除額は「25万円 − 10万円 −(150万円 × 5%=7万5千円)= 7万5千円」となります。所得が200万円以上の方なら10万円を引くところ、所得が少ない方は5%基準のおかげで、より少ない医療費でも控除の対象になり得るのです。

「自分は所得が低いから関係ない」と諦めず、確定申告で控除を申請できるかどうかを確認してみてください。会社員の方でも、医療費控除は年末調整では処理されず、自分で確定申告をする必要がある点にも注意しましょう。

手段2: デンタルローン・分割払いで月々の負担を平準化

「まとまったお金は今ないが、毎月少しずつなら払える」という方に向くのが、分割払いです。主な選択肢は次の2つです。

| 支払い方法 | 特徴 | 金利の目安(一般的な相場) |

|---|---|---|

| デンタルローン(歯科治療専用ローン) | 信販会社や銀行が治療費を立て替え、分割で返済。歯科治療に用途が限定される分、金利が低めの傾向 | おおむね年2.5〜8%程度 |

| クレジットカードの分割払い | 手元にカードがあればすぐ利用可能。2回払いは手数料なしのことが多いが、長期分割は割高になりやすい | おおむね年12〜18%程度 |

※金利は各社・時期・審査結果により異なります。上記は一般に紹介されている相場の目安で、契約前に必ず各社の最新条件をご確認ください。

長期で分割するほど、金利の差が総支払額に効いてきます。数十万円を長い期間で分けて返す場合は、金利の低いデンタルローンのほうが総額を抑えやすい傾向があります。月々いくらになるのか、審査で見られる点などはデンタルローン・分割払いの仕組みで具体的に確認できます。

分割を使うときのコツは、「総支払額」と「毎月の返済額」の両方を確認することです。月々の額だけを見て決めると、金利を含めた総額が想像以上に膨らむことがあります。返済回数を長くすれば月々の負担は軽くなりますが、その分だけ金利の支払いが積み重なり、総額は増えます。無理なく続けられる範囲で、できるだけ返済回数を抑えるのが、総額を軽くするコツです。

なお、多くのデンタルローンには審査があります。年齢や収入、他の借り入れ状況によっては希望どおりに組めないこともあるため、複数の選択肢を早めに確認しておくと安心です。医院によっては、金利のかからない院内分割払いに対応している場合もあるので、相談時に支払い方法の選択肢を尋ねてみましょう。

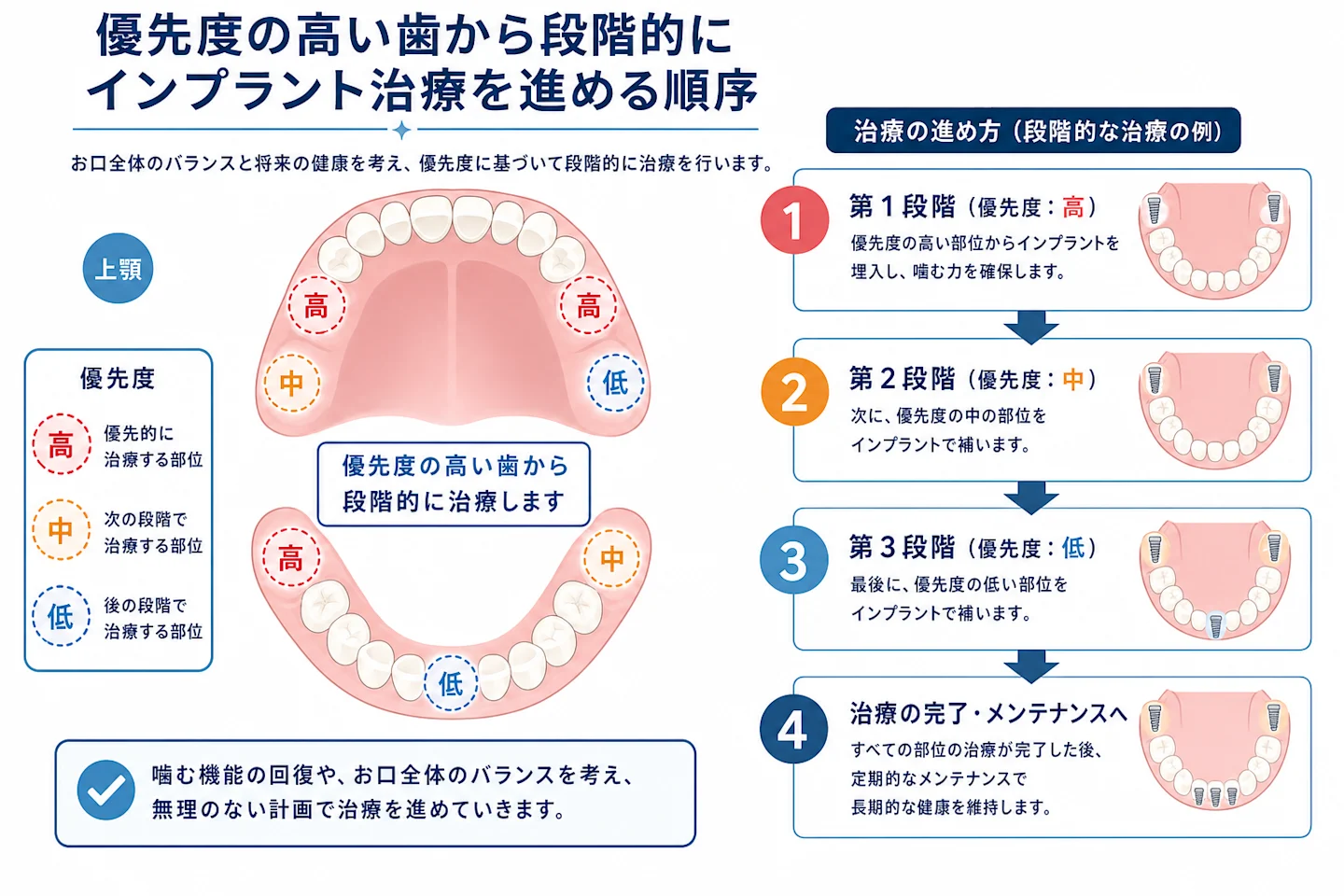

手段3: 段階的治療(優先度の高い部位から)という考え方

「複数の歯を一度に治すと費用が大きすぎる」という場合は、すべてを同時に治さず、優先度の高い部位から順に進めるという考え方があります。

たとえば、よく噛む奥歯や、生活に支障が出ている部分から先に治療し、残りは家計に余裕ができてから、という進め方です。一度の出費を小さく分けられるため、貯蓄を切り崩しすぎずに治療を始められます。「まず1本」「まず片側だけ」といった形で始められれば、心理的なハードルも下がります。

医療費控除は「1月1日から12月31日までの1年間」に支払った医療費が対象になるため、段階的治療で支払いが複数年にまたがる場合は、それぞれの年でその年に支払った分を申告することになります。どの年にどの治療費を支払うかで控除の受け方も変わるため、この点も歯科医や税務の窓口に相談しておくと安心です。

ただし注意点もあります。歯を失ったまま放置する期間が長引くと、顎の骨が痩せたり、隣の歯が動いたりして、後から治療が難しく(=費用が増えやすく)なることがあります。段階的に進める場合でも、「どの部位を、どのくらいの期間で治すか」を歯科医と相談し、計画を立てておくことが大切です。放置のリスクについては抜歯後の治療法の選び方もご参照ください。

手段4: 治療法の見直し(入れ歯併用・本数の最適化)

「インプラント以外の選択肢はないのか」「本数を減らせないのか」を見直すことでも、費用は変わります。

- 入れ歯やブリッジとの併用・比較を検討する:すべてをインプラントにするのではなく、部位によっては入れ歯やブリッジを選ぶことで、総額を抑えられる場合があります。

- 本数を最適化する:連続して歯を失った場合、失った歯の数だけインプラントを埋めるのではなく、少ない本数のインプラントで橋渡しする方法が取れることもあります。

どの治療法が自分に合うかは、費用だけでなく、噛み心地・手入れのしやすさ・寿命なども含めて比べる必要があります。インプラントと入れ歯の違いはインプラントと入れ歯の比較、3つの治療法をまとめて比べたい場合はブリッジ・入れ歯・インプラントの比較が参考になります。

治療法を比べるときは、「最初にかかる費用(初期費用)」だけでなく「長く使ううちにかかる費用(維持費用)」もあわせて考えることが大切です。たとえば入れ歯は初期費用を抑えやすい一方で、合わなくなれば作り直しや調整が必要になることがあります。インプラントは初期費用が高めでも、適切に手入れをすれば長く使える可能性があります。目先の安さだけでなく、10年・20年という単位で見たときにどちらが自分の生活に合うかを考えると、後悔の少ない選択につながります。

「安くしたい」という理由だけで治療法を選ぶのではなく、長い目で見て後悔しない選択かどうかを軸に検討してください。噛む力の回復は、食事の楽しみや全身の健康にも関わる大切な要素です。

手段5: 医院・エリアによる費用差を比較する

同じインプラント治療でも、医院や地域によって費用に差があります。複数の医院で見積もりを取り、内容を比較することは、費用を抑えるうえで有効です。

比較するときは、「1本あたりの価格」だけでなく、総額の内訳を確認しましょう。以下は見積もりで見ておきたい主な項目です。

- 検査費用(CT撮影など)

- インプラント体(歯の根の部分)の費用

- 上部構造(見える歯の部分)の費用と素材

- 骨造成(骨が足りない場合に足す処置)の要否と費用

- メンテナンス費用・保証の内容

安さの理由が明確で納得できるなら問題ありませんが、「なぜ安いのか」が説明されない見積もりには注意が必要です。信頼できる医院の選び方はインプラント歯科医院の選び方、保証内容の見方はインプラントの保証で確認できます。

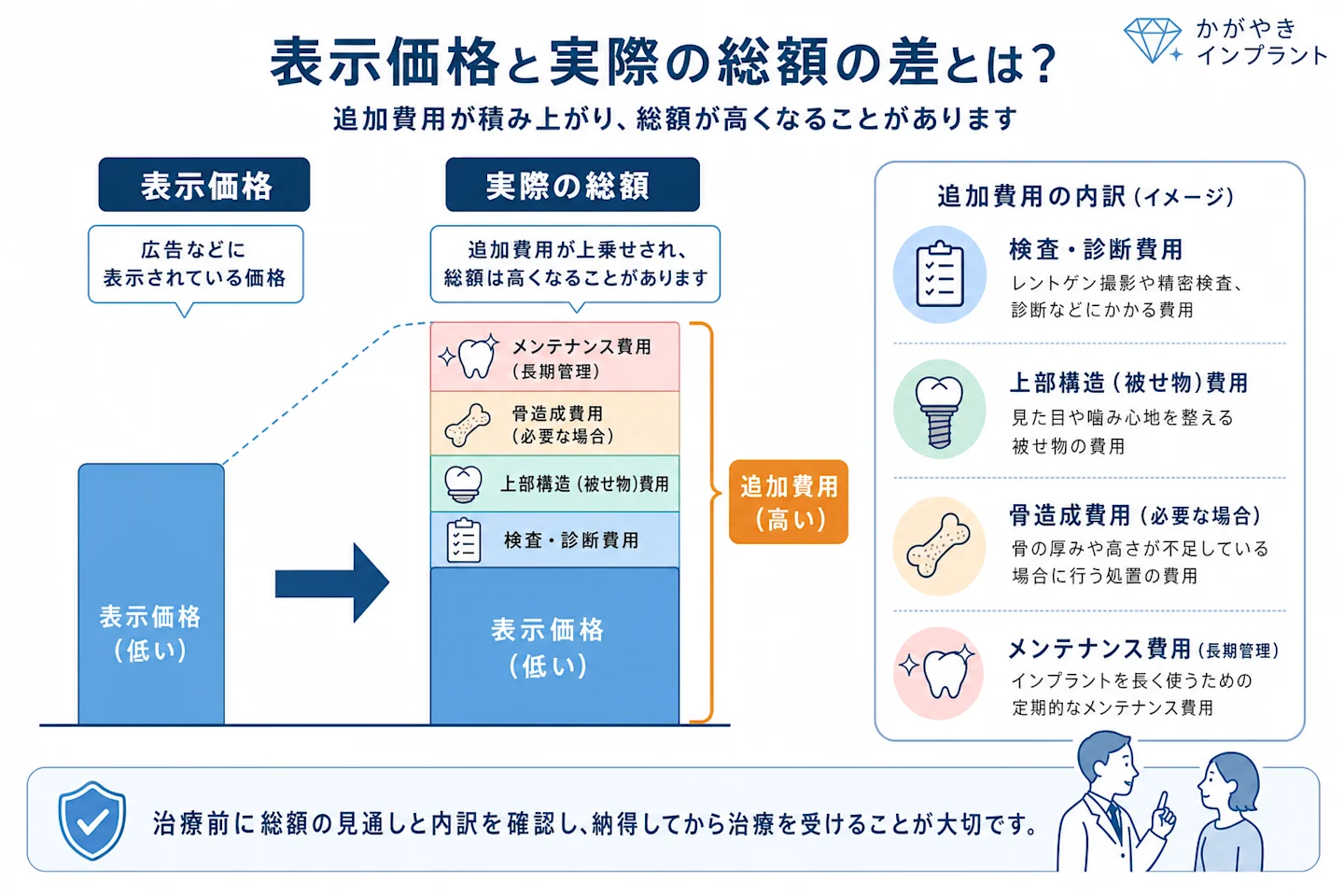

やってはいけない安さの選び方(格安広告の落とし穴)

費用に不安があると、「1本◯万円」といった格安広告に目が向きがちです。しかし、価格の安さだけで選ぶのは避けたい選び方です。

安さには理由があります。検査や使用する材料を簡略化していたり、追加費用が別途かかる前提だったりするケースもあります。表示価格に検査費・上部構造・メンテナンスが含まれておらず、最終的な総額が想定より高くなることもあります。

大切なのは、価格の「中身」を確認することです。なぜその価格なのか、含まれる範囲はどこまでか、追加費用はいくらかを、事前に必ず確認しましょう。安い理由の見極め方はインプラントが安い理由で詳しく解説しています。判断に迷うときは、複数の医院で相談するセカンドオピニオンも有効です。

50代以上のケース別・無理のない支払いプランの立て方

ここまでの手段を、状況別に組み合わせる例を紹介します。あくまで考え方の一例であり、実際のプランは歯科医とご相談ください。

| 状況の例 | 組み合わせの考え方 |

|---|---|

| 現役で働いていて、まとまった支出は難しいが月々なら払える | デンタルローン+医療費控除。総支払額と月々の額の両方を確認 |

| 年金中心で所得が少ない | 総所得の5%基準で医療費控除を活用+段階的治療で一度の出費を圧縮 |

| 複数の歯を失っている | 優先度の高い部位から段階的に+治療法の見直し(入れ歯併用も検討) |

| 骨が痩せている可能性がある | 早めに相談し、放置による費用増を防ぐ+見積もりで骨造成の要否を確認 |

50代以上の方が特に意識したいのは、「老後・介護期のメンテナンス費用」も含めて計画を立てることです。インプラントは入れて終わりではなく、定期的な手入れが長持ちの条件になります。将来の通院や手入れまで見通したうえで、無理のない範囲を決めましょう。メンテナンスの必要性はインプラントのメンテナンス、高齢での治療の考え方は高齢者のインプラント治療で確認できます。

よくある質問

インプラントに使える国や自治体の補助金はありますか?

一般的なインプラント治療を対象にした補助金は、原則としてありません。インプラントは公的医療保険が使えない自費診療のため、国や自治体が費用を肩代わりする制度は基本的に整っていません。ただし、先天的に歯が多数足りない場合や、病気・事故で顎の骨を大きく失った場合など、限られた条件では公的医療保険が適用されることがあります。

医療費控除を使うと、いくら戻ってきますか?

戻る金額は、控除額(支払った医療費から補てん額と10万円、または総所得金額等が200万円未満の方は所得の5%を引いた額)に、ご自身の所得税率をかけたイメージになります。控除額そのものが全額戻るわけではない点に注意してください。詳しい計算はインプラントの医療費控除をご覧ください。

高額療養費制度は使えますか?

自費のインプラント治療には使えません。高額療養費制度は、公的医療保険が適用される治療の自己負担が高額になったときに払い戻す仕組みのため、保険外のインプラントは対象外です。

デンタルローンとクレジットカード分割、どちらが得ですか?

長期で分割する場合は、金利が低めの傾向にあるデンタルローンのほうが総支払額を抑えやすいことが多いです。ただし、金利や条件は各社・審査により異なるため、契約前に総支払額と月々の返済額の両方を必ず確認してください。詳しくはデンタルローン・分割払いを参照してください。

費用が足りないので、一部だけ先に治療してもいいですか?

優先度の高い部位から段階的に治療する方法はあります。ただし、歯を失ったまま長く放置すると顎の骨が痩せたり隣の歯が動いたりして、後の治療が難しく費用も増える場合があります。段階的に進める場合も、歯科医と治療計画を立てておくことが大切です。

見積もりが医院によってこんなに違うのはなぜですか?

使用するインプラントのメーカー、上部構造(見える歯の部分)の素材、検査や骨造成の有無、保証やメンテナンスの内容などが医院ごとに異なるためです。安さの理由が明確で納得できるなら問題ありませんが、内訳が示されない見積もりには注意が必要です。総額に何が含まれ、追加費用がいくらかを確認し、必要なら複数の医院で相談してから判断しましょう。

まとめ: 諦めずに相談すべき理由と次の一歩

インプラントの費用は確かに小さくありませんが、「全額を今すぐ用意できないから無理」と結論を急ぐ必要はありません。この記事で紹介した手段を整理すると、次のとおりです。

- 補助金は原則ないが、限られた条件では保険が使える

- 医療費控除で実質負担を下げられる

- デンタルローン・分割で月々に平準化できる

- 段階的治療で一度の出費を小さくできる

- 治療法の見直しや本数の最適化で総額が変わる

- 医院・エリアの比較で費用差を確認できる

これらは単独ではなく、組み合わせて使えます。まずは「自分の場合はいくらで、どの手段が使えるのか」を知ることが、諦めないための最初の一歩です。

かがやきインプラントでは、費用の相談も含めて対応する全国のインプラント特化クリニックを紹介しています。無料相談で総額の見積もりや支払いプランを確認したり、お住まいのエリアからクリニックを検索したりできます。一人で費用の壁を抱え込む前に、まずは相談から始めてみてください。

参考文献

- 国税庁「No.1120 医療費を支払ったとき(医療費控除)」 https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1120.htm

- 厚生労働省「歯科インプラント治療のためのQ&A」(歯科インプラント治療に関する保険適用の条件・累積生存率等)

- 公益社団法人 日本口腔インプラント学会 https://www.shika-implant.org/