インプラント分割払い|月々5千円台〜と審査のコツ・支払方法5選

「インプラントを入れたいけれど、30万〜50万円を一括で払うのは厳しい」と感じていませんか。実は、デンタルローンや院内分割を使えば、月々5,000円〜1万円台からインプラント治療を始められます。審査が不安な方には、審査不要で使える支払い方法もあります。本記事では、30院の費用調査データ(2026年3月実施・かがやきインプラント編集部調べ)をもとに、5つの支払い方法と、それぞれの金利・審査条件・注意点を比較します。読み終わるころには、ご自身に合った支払いプランが明確になっているはずです。

インプラントの支払い方法は5つある

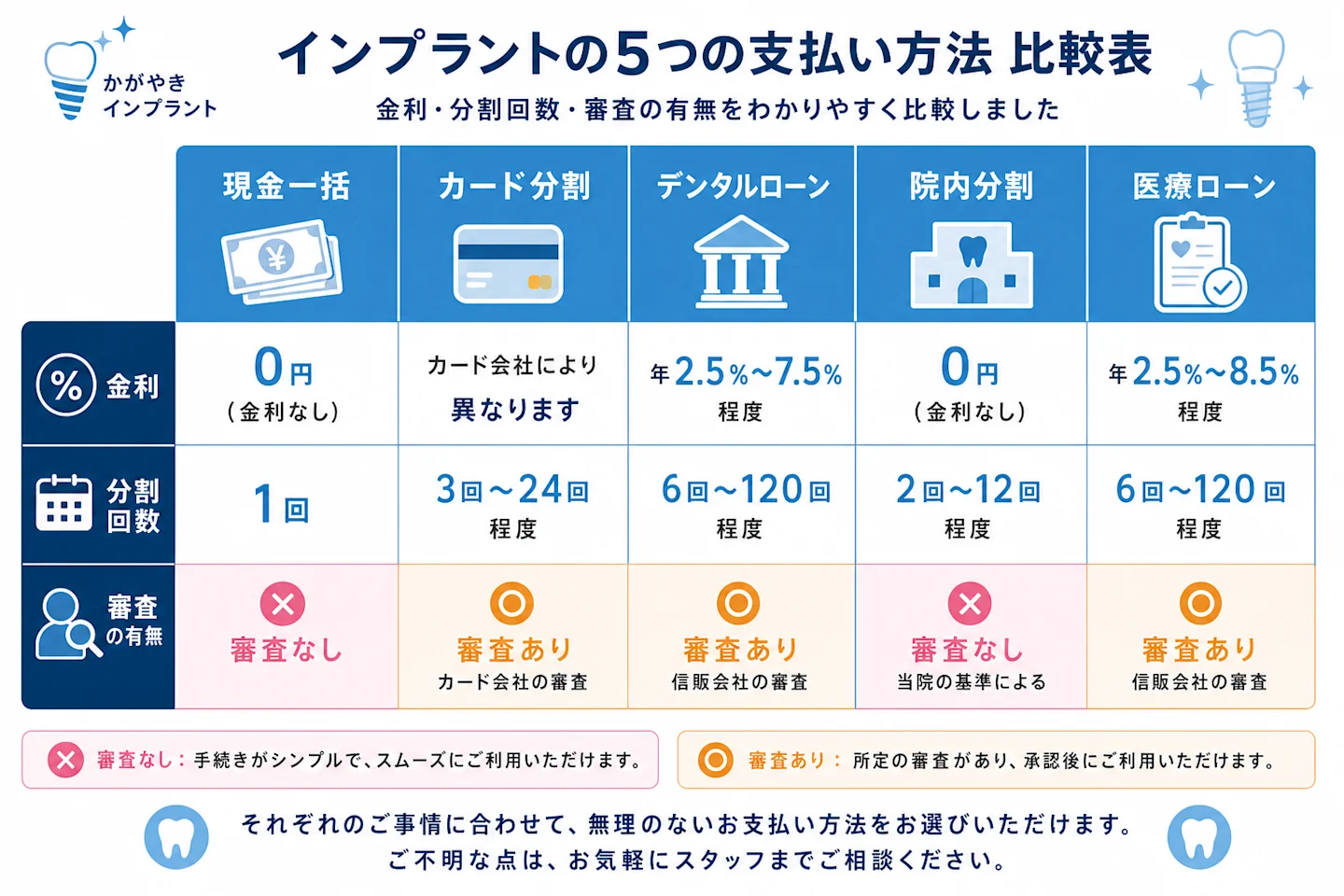

インプラント治療の支払い方法は、大きく分けて以下の5種類です。「審査なしで使えるか」もあわせて確認しておきましょう。

| 支払い方法 | 金利目安 | 分割回数 | 審査 | 審査なしで使えるか |

|---|---|---|---|---|

| 現金一括払い | 0% | なし | 不要 | ○ |

| クレジットカード分割 | 12%〜15% | 2〜24回 | カード発行時に審査済み | ○(保有カード枠内なら都度審査なし) |

| デンタルローン | 3%〜8%程度 | 6〜84回 | 信販会社の審査 | ×(申込みごとに審査あり) |

| 院内分割(無利子) | 0% | 2〜6回程度 | 歯科医院による | ○(信販審査は原則不要) |

| 医療ローン(銀行系) | 2%〜5%程度 | 12〜120回 | 銀行の審査 | ×(申込みごとに審査あり) |

**金利と分割回数のバランスが最も良いのはデンタルローンです。**月々の負担を抑えつつ、クレジット分割より金利が低いため、30万〜50万円の治療費でも無理なく支払えます。一方、「審査に通るか不安」という方には、後述する審査不要の支払い方法(既存カードの分割・院内分割・現金分割)という選択肢もあります。

なお金利や分割回数はあくまで一般的な目安です。実際の条件は信販会社・カード会社・借入時期によって異なるため、契約前に各社の最新条件を必ずご確認ください。

審査なしで使えるインプラントの支払い方法

「ローンの審査に通るか不安」という声は、特に50代以降の方から多く寄せられます。実は、信販会社の新規審査を受けずに分割で支払える方法もあります。

すでに持っているクレジットカードの分割払い

手元のクレジットカードには、発行時にすでに与信(利用可能枠)が設定されています。**利用可能枠の範囲内であれば、その都度あらためて審査を受ける必要はありません。**カードを提示して分割回数を指定するだけで支払いが完了します。ただし治療費が枠を超える場合は、増枠審査が発生することがあります。

院内分割(歯科医院との直接分割)

一部の歯科医院が用意している「院内分割」は、歯科医院と患者の直接契約です。信販会社を介さないため、信販系の与信審査は原則不要です(歯科医院独自の確認は行われる場合があります)。無利子で対応する医院もあり、対応可否はカウンセリング時に確認しましょう。

現金の分割払い(都度支払い)

治療を段階的に進める場合、その段階ごとに現金で支払えば、実質的に支払いを分散できます。審査は一切不要ですが、治療全体を分けて進められるかは歯科医院の治療方針次第です。

審査そのものを避けたい場合は「保有カードの分割」「院内分割」「現金の都度払い」の3つが基本の選択肢になります。より低い金利で長期に分けたい場合は、次章のデンタルローンを検討してください。

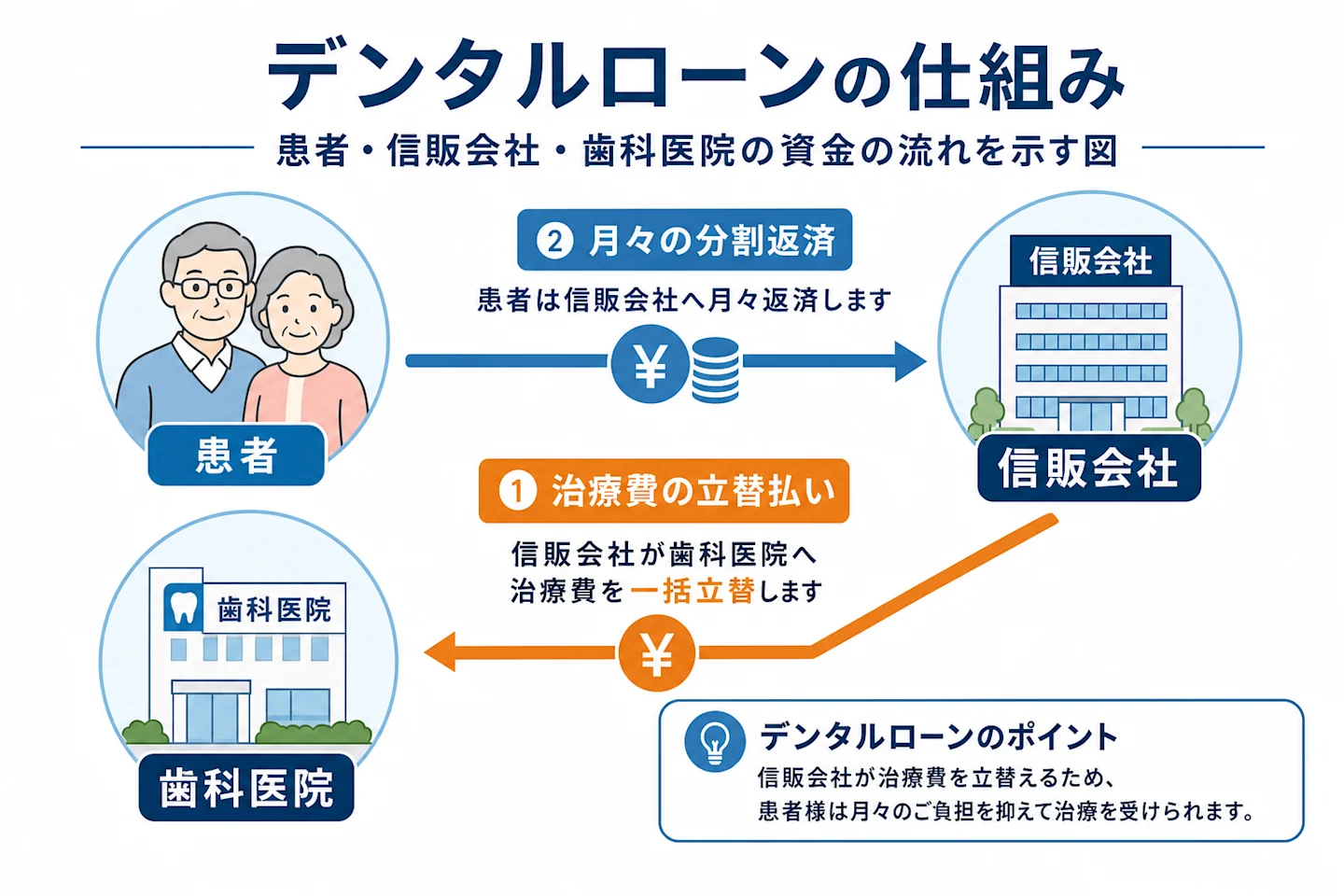

デンタルローンの仕組みと月々の支払いシミュレーション

デンタルローンとは

デンタルローンは、歯科治療に特化した分割払いの仕組みです。信販会社(アプラス・オリコ・ジャックスなど)が治療費を歯科医院に一括で立て替え、患者は信販会社に月々返済します。

一般的なカードローンやフリーローンと比べて**金利が低い(年3%〜8%程度)**点が最大のメリットです。

なぜデンタルローンはカードローンより金利が低いのか

デンタルローンやマイカーローンのような「目的別ローン(用途が限定されたローン)」は、資金の使い道が決まっているため、貸し手にとって回収の見通しが立てやすく、リスクが小さいとされます。一方、カードローンやフリーローン(使い道自由)は用途が特定されないぶんリスクが高く、金利も高めに設定される傾向があります。これが、同じ借入でもデンタルローンの金利が相対的に低くなる主な理由です。金利の実際の水準は各社の商品条件により異なります。

月々の支払いシミュレーション

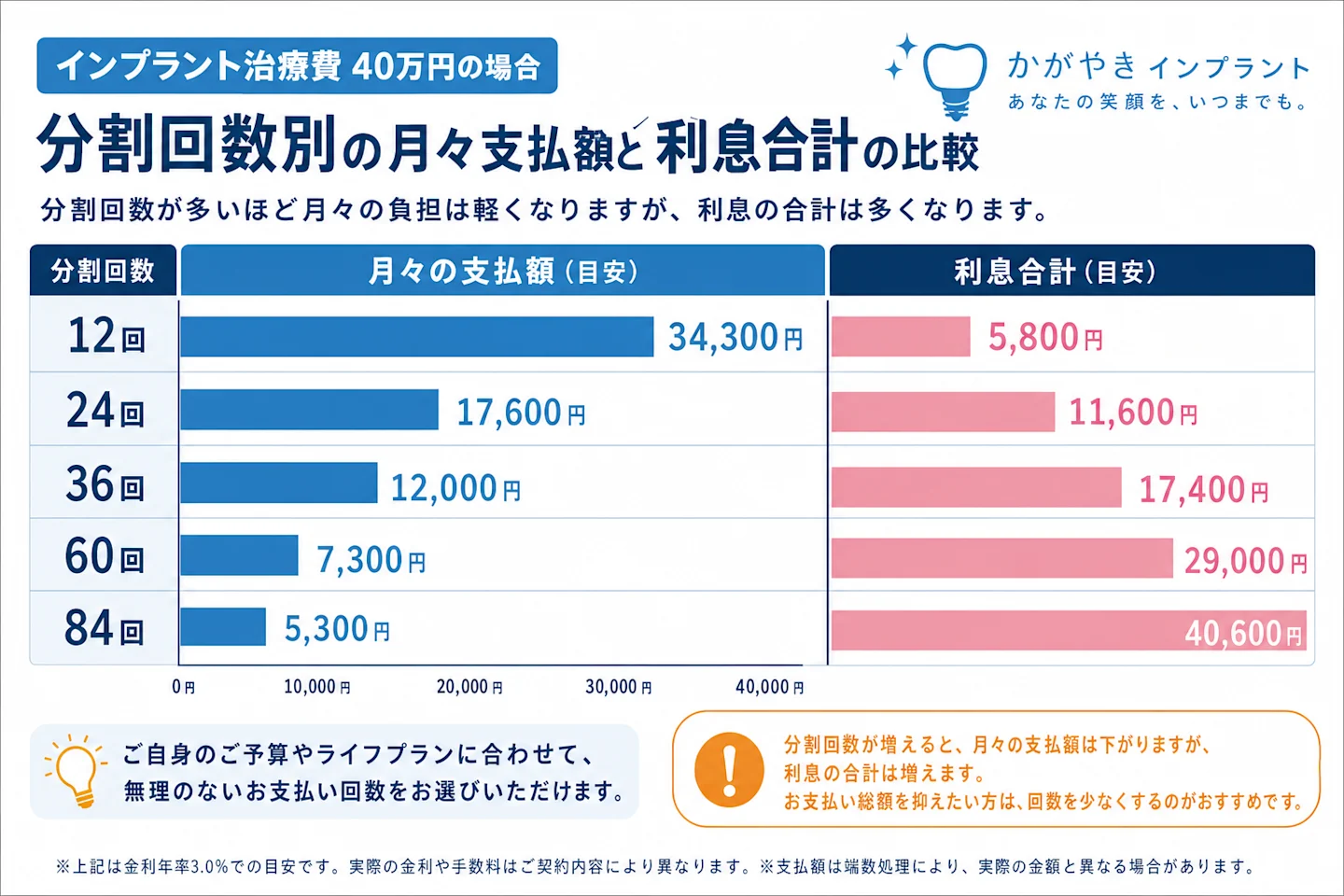

治療費40万円(税込)をデンタルローンで支払った場合の目安です。

| 分割回数 | 金利(年率) | 月々の支払い | 支払総額 | 利息合計 |

|---|---|---|---|---|

| 12回(1年) | 5.0% | 約34,200円 | 約410,400円 | 約10,400円 |

| 24回(2年) | 5.0% | 約17,500円 | 約420,000円 | 約20,000円 |

| 36回(3年) | 5.0% | 約12,000円 | 約432,000円 | 約32,000円 |

| 60回(5年) | 5.0% | 約7,500円 | 約450,000円 | 約50,000円 |

| 84回(7年) | 5.0% | 約5,600円 | 約470,400円 | 約70,400円 |

84回払いなら月々約5,600円です。スマートフォンの月額料金程度の負担で、インプラント治療を始められます。

ただし、分割回数が増えるほど支払総額は大きくなります。上記の試算では、84回払いは12回払いに比べて利息が約6万円多くかかります。36回(3年)以内で組めるなら利息を3万円台に抑えられるため、家計と相談して無理のない範囲で最短の回数を選ぶのがおすすめです(金利は年5.0%で計算した一例であり、実際の金利は信販会社により異なります)。

総額100万円を超える複数本・全顎ケースのシミュレーション

複数本のインプラントや、全顎を4本の柱で支える治療などでは、総額が100万円を超えることも珍しくありません。総額120万円(税込)をデンタルローンで支払った場合の目安は以下のとおりです。

| 分割回数 | 金利(年率) | 月々の支払い | 支払総額 | 利息合計 |

|---|---|---|---|---|

| 36回(3年) | 5.0% | 約36,000円 | 約1,296,000円 | 約96,000円 |

| 60回(5年) | 5.0% | 約22,600円 | 約1,356,000円 | 約156,000円 |

| 84回(7年) | 5.0% | 約17,000円 | 約1,428,000円 | 約228,000円 |

| 120回(10年) | 5.0% | 約12,700円 | 約1,524,000円 | 約324,000円 |

高額になるほど利息の絶対額も大きくなるため、繰上返済(後述)も視野に入れて返済計画を立てると安心です。全顎を少ない本数で支える治療の費用感については、インプラントのAll-on-4とは?費用・メリット・適応を解説もあわせてご覧ください。

デンタルローンの申込みから治療開始までの流れ

デンタルローンを初めて利用する方に向けて、申込みから治療開始までの一般的な流れを整理します。

- カウンセリング・見積もり:歯科医院で治療計画と総額を確認します。

- 申込書の記入:本人確認書類(運転免許証など)を用意し、信販会社の申込書に記入します。多くは歯科医院の窓口や医院提携のWebフォームから申し込めます。

- 審査:信販会社が収入・借入状況などを確認します。所要日数は後述のとおり最短即日〜数日が目安です。

- 契約成立・治療費の立替:審査に通ると契約が成立し、信販会社が治療費を歯科医院へ立て替え払いします。

- 治療開始・月々の返済:治療が始まり、翌月以降に信販会社への返済がスタートします。

信販会社が治療費を一括で立て替えるため、歯科医院にとっては現金一括と同じ扱いになります。分割払いを選んだからといって治療の優先度が下がることはありません。

デンタルローンの審査に通るためのポイント

審査で見られる3つの項目

デンタルローンの審査では、主に以下の3点がチェックされます。

- 安定した収入があるか:正社員・契約社員・パート・年金受給者いずれも申込み可能なケースが多いです。ただし、無収入の場合は保証人が必要になることがあります

- 他社からの借入状況:住宅ローン以外のカードローンやキャッシング残高が多いと不利になります。総量規制(年収の3分の1まで)は銀行ローンには適用されませんが、信販系ローンでも借入状況として意識されます

- 過去の返済履歴:過去に延滞や債務整理がある場合、審査通過が難しくなることがあります

審査に通りやすくする3つのコツ

- 不要なクレジットカードのキャッシング枠を減額または解約する。使っていなくても「借入可能額」として計算される場合があります

- 頭金を入れて借入額を抑える。頭金があると借入額が減り、審査のハードルが下がる傾向があります

- 申込みは1社ずつ。同時に複数のローンへ申し込むと「多重申込み」と見なされ、審査に不利になることがあります

年金受給者・高齢者のローン審査の実際

主要な利用者が50代以上であることを踏まえ、年齢とローン審査の関係も押さえておきましょう。

- 年齢の上限・完済時年齢:多くのデンタルローンには「申込み時の年齢」と「完済時の年齢」に上限が設けられています。完済時年齢は満70歳〜80歳程度を上限とする商品が多く見られますが、上限は信販会社ごとに異なります。長期の分割を組む場合ほど、完済時年齢の条件に注意が必要です

- 年金収入での申込み:年金受給者でも、安定した年金収入があれば申込み可能とする信販会社があります。ただし借入可能額が抑えめになる、分割回数の上限が短くなるなどの条件が付くことがあります

- 対処法:年齢や完済時年齢で希望の分割回数が組めない場合は、頭金を増やして借入額を下げる、分割回数を短くする、配偶者や家族に申込者になってもらう(安定収入がある場合)といった方法が考えられます

具体的な年齢条件は商品ごとに異なるため、申込み前に信販会社または歯科医院の窓口で確認してください。なお、インプラント治療そのものに明確な年齢の上限はなく、全身の健康状態が重要とされます。詳しくはインプラントは高齢者でもできる?70代・80代の治療とリスクをご覧ください。

繰上返済・一括返済はできる?手数料の考え方

分割回数が増えるほど利息の総額は大きくなります。そこで、途中でまとまった資金ができたときに残額をまとめて返す「繰上返済(一括返済)」を活用すると、その後にかかる予定だった利息を減らせます。

- 可否:多くのデンタルローンでは、途中での繰上返済・一括返済が可能です。ただし対応の有無や手続き方法は信販会社によって異なります

- 手数料・違約金:繰上返済手数料がかからない商品もあれば、所定の手数料が必要な商品もあります。ボーナス時にまとめて返す想定がある場合は、契約前に手数料の有無を必ず確認しましょう

- 利息の節約:繰上返済をすると、残りの期間に予定されていた利息(未経過分)が軽減されるのが一般的です。早い時期に繰上返済するほど節約効果は大きくなります

「まずは長めの回数で月々の負担を軽くしておき、余裕ができたら繰上返済で総額を圧縮する」という組み方もできます。契約時に繰上返済のルールを確認しておくと、後悔のない返済計画を立てられます。

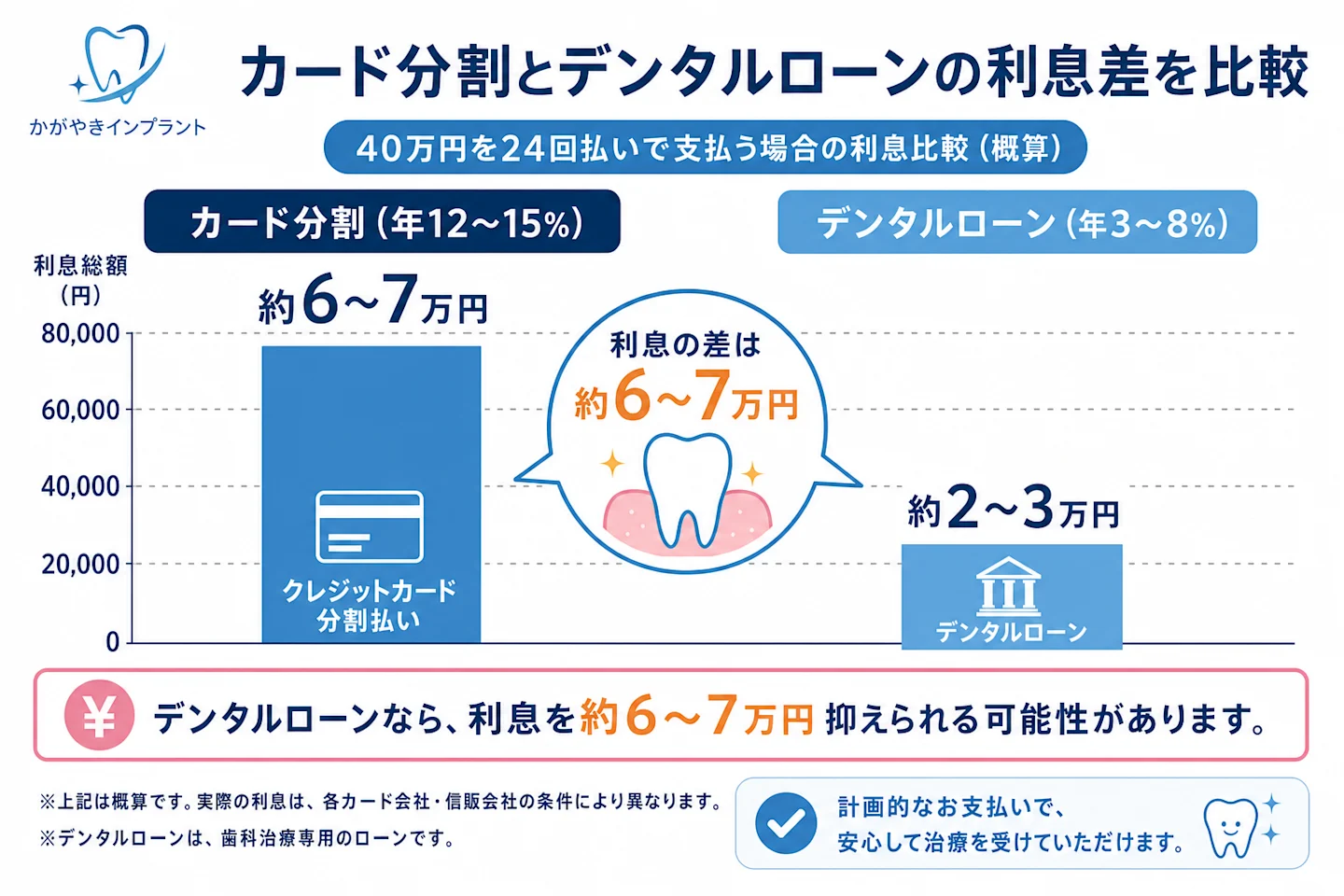

クレジットカード分割とデンタルローンの違い

「クレジットカードの分割払いでいいのでは?」と思う方も多いため、両者の違いを整理します。

| 比較項目 | クレジットカード分割 | デンタルローン |

|---|---|---|

| 金利(年率) | 12%〜15% | 3%〜8% |

| 最大分割回数 | 24回が一般的 | 84回まで可能 |

| 40万円・24回の利息 | 約60,000〜72,000円 | 約20,000〜32,000円 |

| 手続き | カード提示で完了 | 申込書 + 審査(最短即日) |

| ボーナス払い | カード会社による | 多くの信販会社で対応 |

金利差は2〜3倍にもなります。40万円を24回で支払った場合、クレジットカードだと利息が約6万〜7万円、デンタルローンなら約2万〜3万円が目安です。手続きの手間はかかりますが、3万円以上の差額は無視できません(利息額は上記金利レンジから計算した概算で、実際はカード会社・信販会社の条件により異なります)。

ただし、2回払い(金利0%)が使えるカードであれば、半額ずつ2か月で返済でき利息はかかりません。一括は厳しいが2回なら可能という方は、カード2回払いが最もお得です。

院内分割(無利子分割)を使えるケース

一部の歯科医院では、**治療費を2〜6回に分けて無利子で支払える「院内分割」**を用意しています。

院内分割のメリット

- 金利がゼロ(利息負担なし)

- 信販審査が原則不要(歯科医院との直接契約)

- 手続きが簡単

院内分割のデメリット

- 分割回数が少ない(2〜6回が主流)

- 対応していない歯科医院もある

- 治療開始前に全額の支払いスケジュールを決める必要がある

当サイトの調査では、費用を掲載していた30院のうち12院が何らかの分割払い対応を明示していました(2026年3月・かがやきインプラント編集部調べ)。院内分割の有無はカウンセリング時に確認するのが確実です。

医療費控除と分割払いは併用できる

併用のルール

デンタルローンやクレジット分割で支払った場合でも、医療費控除は申請できます。この場合、ローン契約が成立した年(=信販会社が歯科医院に治療費を立て替えた年)が医療費控除の対象年度になります。

つまり、2026年にローンを組んでインプラント治療を受ければ、原則として2027年2〜3月の確定申告で医療費控除を申請できます。ローンの利息・手数料部分は控除対象外ですが、治療費本体は控除対象です(国税庁タックスアンサー No.1128「医療費控除の対象となる歯の治療費の具体例」)。

ローン利用時に保存しておく書類

医療費控除では、支払いを証明できる書類の保存が求められます。ローンを利用すると歯科医院からの領収書が手元に残らないことがあるため、**歯科ローンの契約書(信販会社の契約書控え)や、信販会社が発行する領収書・支払明細を保存しておきましょう。**確定申告時に医療費控除の対象額を正しく申告するため、これらの書類が根拠になります。詳しい要件は国税庁のタックスアンサー No.1128 を確認するか、所轄の税務署にご相談ください。

併用した場合の節約効果

40万円のインプラント治療をデンタルローン(36回・年5%)で支払い、医療費控除も申請した場合のシミュレーションです。

| 項目 | 金額 |

|---|---|

| 治療費 | 400,000円 |

| ローン利息(36回・年5%) | 約32,000円 |

| 支払総額 | 約432,000円 |

| 医療費控除の還付金(年収500万円の場合の目安) | 約60,000円 |

| 実質負担額 | 約372,000円 |

還付金の額は、その方の課税所得(年収・家族構成・他の控除など)によって変わります。上表は年収500万円を前提とした一例です。**年収や課税所得の条件によっては、ローンの利息を払っても医療費控除の還付金がそれを上回り、実質負担が抑えられるケースもあります。**ご自身のケースでの正確な還付額は、確定申告や税務署・税理士への相談で確認してください。

支払い以外で費用総額を下げる3つの視点

支払い方法を工夫するだけでなく、治療費そのものを抑えられる余地がないかも確認しておきましょう。

1. 骨造成なしで治療できるか確認する

骨造成(GBR法やサイナスリフトなど)が必要になると、追加費用がかかります。CT検査の結果、骨量が十分であれば骨造成は不要です。診断によっては「骨造成なしで埋入可能」と判断されるケースもあります。骨造成の術式や費用の目安については、インプラントの骨造成とは?GBR・サイナスリフトの費用と適応で詳しく解説しています。

2. 治療範囲を段階的に進める

複数本のインプラントが必要な場合、すべてを一度に治療する必要はないこともあります。優先度の高い箇所から段階的に治療すれば、1回あたりの支出を抑えられます(適応は歯科医師の判断によります)。

3. 複数の歯科医院で見積もりを取る

同じような治療内容でも、歯科医院ごとに費用は異なります。当サイトの調査でも、1本あたりの総額は約10万〜72万円と大きな幅がありました(2026年3月・かがやきインプラント編集部調べ)。複数の歯科医院で見積もりを取ることで、適正価格を把握しやすくなります。別の歯科医師の意見を聞きたい場合は、インプラントのセカンドオピニオンとは?受け方と費用の目安も参考にしてください。

なお、極端に安い費用を掲げる医院には理由がある場合もあります。価格の背景を知りたい方はインプラントが安い理由とは?格安治療のリスクと見極め方をご覧ください。

歯科医院の選び方は:インプラント歯科の選び方|失敗しない歯医者選びのチェックポイント

よくある質問(FAQ)

Q. デンタルローンの審査に落ちたらどうすればいいですか?

別の信販会社に申し込む、頭金を増やして借入額を減らす、保証人を付けるなどの方法があります。また、院内分割に対応している歯科医院を探すのも有効です。

Q. デンタルローンの審査は何日くらいかかりますか?

信販会社や申込み方法によりますが、最短即日〜数日程度が目安です。書類に不備があると日数が延びることがあるため、本人確認書類などを事前に用意しておくとスムーズです。正確な所要日数は各信販会社にご確認ください。

Q. 途中で繰上返済・一括返済はできますか?

多くのデンタルローンで繰上返済・一括返済が可能です。ただし、手数料の有無や手続き方法は信販会社によって異なります。繰上返済をすると未経過分の利息が軽減されるのが一般的なため、余裕ができたら検討する価値があります。契約前に繰上返済のルールを確認しておきましょう。

Q. 主婦(主夫)でもデンタルローンを組めますか?

配偶者に安定した収入があれば、連帯保証人を立てるなどの方法で審査を通過できるケースがあります。パート収入がある場合は、本人名義での申込みが可能なこともあります。条件は信販会社により異なります。

Q. ローンの支払い中にインプラントが壊れたら?

保証期間内であれば、再治療費は保証でカバーされるのが一般的です。ローンの支払い義務は継続しますが、保証範囲内なら追加の治療費は発生しません。保証期間や保証内容は歯科医院によって異なるため、契約前に必ず確認してください。詳しくはインプラントの保証(ギャランティ)とは?保証期間と条件を解説をご覧ください。

Q. 分割払いにすると治療を後回しにされますか?

支払い方法によって治療の優先度が変わることはありません。デンタルローンの場合、信販会社が歯科医院に一括で立て替えるため、歯科医院にとっては現金一括と同じ扱いです。

Q. インプラント治療は保険適用になりませんか?

原則として保険適用外(自由診療)です。ただし、先天性の疾患や事故による顎骨の広範な欠損など、ごく限られたケースでは保険適用となる場合があります。詳しくはインプラントは保険適用になる?例外ケースと自由診療の理由をご覧ください。

まとめ

インプラント治療の費用が気になる方に向けて、5つの支払い方法を比較しました。

- デンタルローンは金利と分割回数のバランスで最もおすすめ(月々5,000円台〜)

- 審査が不安な方には、保有カードの分割・院内分割・現金の都度払いという審査不要の選択肢がある

- クレジットカード2回払いは利息ゼロで使えるなら最もお得

- **院内分割(無利子)**は対応医院が限られるが、あれば活用したい

- 医療費控除との併用で、条件次第では実質負担を抑えられる可能性がある

- 分割回数が長い場合は、繰上返済で総額を圧縮する選択肢も検討する

- 費用が不安な方は、複数の歯科医院で見積もりを取ることが第一歩

「費用面がクリアになれば治療に踏み切れる」という方は、まず無料カウンセリングで具体的な見積もりと支払いプランを相談してみてください。

費用の全体像を知りたい方は:インプラント費用の全体像|相場・内訳・保険・節約法を解説

免責事項

本記事は一般的な情報提供を目的としており、特定の金融商品の推奨や、医療・税務上の個別助言を行うものではありません。ローンの金利・審査条件・繰上返済手数料は信販会社や借入時期により異なります。医療費控除の適用可否や還付額は個々の状況により異なるため、詳細は国税庁の情報または所轄の税務署・税理士にご確認ください。インプラント治療は保険適用外の自由診療であり、外科手術を伴うため術後に痛み・腫れ・内出血が生じる可能性があります。具体的な治療計画と費用については、歯科医院で直接ご相談ください。

2026年3月12日時点の情報に基づいています。

〈調査概要〉

本記事中の費用データおよび分割払い対応医院数は、2026年3月12日時点でGoogle検索「インプラント 費用」関連キーワードにより上位表示された歯科医院30院(うち具体的料金を掲載している25院)のWebサイト掲載情報をもとに、かがやきインプラント編集部が集計したものです。費用は口腔状態・使用メーカー・地域・骨造成の有無等により大きく異なります。上記はあくまで調査時点の参考情報であり、最新の正確な費用・分割払いの条件は各歯科医院および各信販会社へ直接お問い合わせください。

〈参考文献〉

- 国税庁タックスアンサー No.1128「医療費控除の対象となる歯の治療費の具体例」 https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1128.htm